建て替えを行うのにベストなタイミングは、相続前です。なぜなら、税金が安くなり、資金調達もしやすいからです。実は、相続前に建て替えると、課税対象の資産が減るので相続税対策になります。

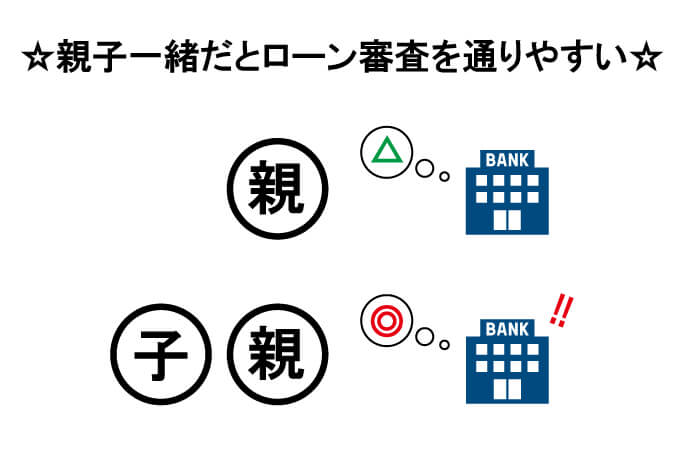

また、親子で協力してローンを申し込むことで銀行の信用が得やすくなり、ローン審査を通りやすいといった利点もあります。

そこで、本記事ではなぜ相続前が建て替えるのにベストなタイミングなのか、2つのメリットから解説します。

【メリットその1】相続前に建て替えると相続税が抑えられる

相続前のタイミングで建て替えが済んでいれば、相続税を減らせます。現金を使って建て替えると、相続税の課税対象となる資産を減らせるのが理由です。

具体的には、相続税の課税対象となる額は、現金・預金が額面通りなのに対し、建物は建築価格の50~70%程度で済みます。ですから、相続前が建て替える絶好のタイミングなのです。

現金が建物に変われば課税対象となる資産が減る

現金が不動産などの固定資産に変わると、相続税の課税対象である資産が減ります。なぜなら、現金は額面がそのまま課税対象になるのに対し、建物は固定資産税評価額が課税対象になるからです。

固定資産税や相続税を計算するうえで基準となる額です。

固定資産税評価額に税率を掛れば、各税金の課税額が算出できます。

3,000万円で新築を建てた場合、固定資産税評価額は約50~70%に当たる約1,500万~2,100万円です。なお、相続前に現金3,000万円で建て替えない場合と建て替えた場合それぞれのケースで比較すると、以下のようになります。

| 建て替えなし | 建て替えあり | 差額 | |

|---|---|---|---|

| 相続税 | 400万円 | 220万円 | 180万円 |

なんと、相続前に建て替えたケースでは、相続税が180万円も低くなりました。では、どうして相続前の建て替えによって相続税に差が生まれるのか、簡単な例を使って解説します。

相続税の金額を建て替えの有無で比較してみよう

相続前に3,000万円で建て替えをすると、現金で同じ額を相続するのに比べて180万円も相続税が安くなりました。

その理由は、相続する財産が現金の場合は額面金額のすべてが課税対象になるのに対して、相続する財産が新築の不動産の場合は建築価格よりも低い固定資産税評価額が課税対象になるからです。

そこで、相続前に建て替えない場合と建て替えた場合の2パターンを、具体的な数字を使って比較してみましょう。

【ケース1】相続前に建て替えない場合

相続前に建て替えを行わず、現金3,000万円の資産をそのまま保有した場合の相続税は400万円です。

相続する資産が3,000万円のケースでは、以下の通り相続税の税率を15%、控除額を50万円として相続税を計算します。

| 相続する資産 | 税率 | 控除額 |

|---|---|---|

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

では、上記の数字を使って相続税を計算してみましょう。

資産(現金) 3,000万円 × 税率 15% - 控除額 50万円 = 相続税 400万円

よって、相続前に建て替えない場合、相続税は400万円となります。

【ケース2】相続前に建て替えた場合

一方、相続前に建て替えた場合の相続税は220万円です。

相続する対象が現金ではなく新築の不動産になっている場合、課税対象になる固定資産税評価額は建築価格の約50~70%です。

具体例を確認してみましょう。

固定資産税評価額を建築価格の60%とした場合、3,000万円で建築した建物の固定資産税評価額は以下の通りです。

建築価格 3,000万円 × 60% = 固定資産税評価額 1,800万円

ちなみに、資産1,800万円の場合も、相続税の税率は15%で控除額が50万円です。

| 受け継ぐ資産(個人ごと) | 税率 | 控除額 |

|---|---|---|

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

したがって、相続税は以下のように計算されます。

固定資産税評価額 1,800万円 × 税率 15% - 控除額 50万円 = 相続税 220万円

だから、相続前に建て替える場合は相続税が220万円かかります。

したがって、上記の通り相続前に3,000万円の現金を使って建て替えると、単純計算で相続税が180万円安くなります。

ただし、実際の相続税の計算はもっと複雑です。加えて、建て替え前の家屋に資産価値が残っていれば、もっと相続税を節約できる可能性があります。

【メリットその2】親子で協力すると住宅ローンが組みやすくなる

相続前に建て替える場合、住宅ローンが組みやすくなります。その理由は、親子ローンを使えば、銀行の審査を通りやすくなるからです。

親子ローンには、親子リレーローンと親子ペアローンの2種類があり、それぞれ異なるメリットを持っています。

親子ローンを利用すれば資金調達が簡単になるので、建て替えをするなら相続前がオススメです。

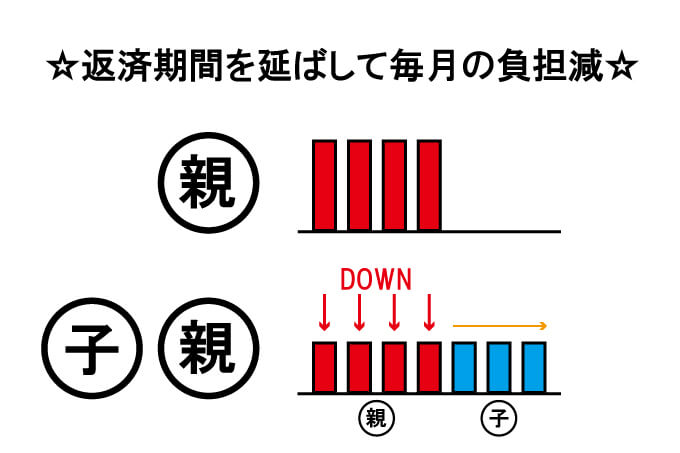

≪親子リレーローン≫返済期間が長めになって月々の負担額が減る

さらに、親子リレーローンを利用すれば、月々の返済が緩やかになります。返済期間を親子二世代にわたって引き延ばせるからです。

例えば、イオン銀行の場合は親が80歳になるまでは親が返済し、以降を子が返済し続れば最長35年までローンの返済を引き延ばせます。

親の年齢が60歳、子の年齢が30歳の場合※

80歳 - 60歳 = 20年 ⇒20年が返済期間になる

80歳 - 30歳 = 50年 ⇒最長の35年が返済期間になる(親は20年間、子は15年間返済する)

※実際は、60歳3ヶ月は61歳、30歳3ヶ月なら31歳といったように繰り上げた年齢で計算する

返済期間が20年から35年に延びると、以下のように月々の返済が緩やかになるので家計が苦しくならずに済みます。

金利0.7%で3,000万円のローンを組んだ場合

| 返済期間 | 月々の返済額 | 返済額の累計 |

|---|---|---|

| 20年 | 133,990円 | 32,157,606 |

| 35年 | 80,556円 | 33,833,403円 |

※手数料定率型の場合

上記の例では、月々の返済額は20年なら約13万円なのに対し、35年では約8万円に抑えられています。よって、建て替えで高額なローンを組むなら、親子リレーローンで月々の返済負担を減らすのも一つの手です。

≪親子ペアローン≫片方が返済不能になっても一方が肩代わりする必要がない

親子ペアローンは、1つの住宅について、親子それぞれが銀行とローン契約を結ぶ方法です。親子ペアローンでは、親子どちらかが亡くなってしまった場合に、残された方がローンを肩代わりする必要がありません。

なぜなら、ローンを組む際に親子で団体信用生命保険へ加入できるからです。

ローン返済期間中に、返済者が死亡や重度の障害を負った場合に下りる保険を指します。

保険が下りれば実質的に自身のローン残高が無くなるので、家族へ負担を掛ける心配がありません。

保険料については、りそな銀行の場合、親と子それぞれがローン残高の1/2で計算した保険料を支払います。例えば、合計3,000万円の親子ペアローンを組んだケースでは、一人当たり1,500万円のローンとして計算します。

したがって、保険料は最初の数年が約4~5万円で、ローン残高の減少と共に支払う保険料も毎年減っていきます。このように、親子ペアローンを使えば、家族がローンを肩代わりする心配が無くなるのです。

親子ローンを利用すれば、資金調達が簡単になるだけでなく、ローンを組んだ後の返済や万が一のリスクにも備えられるので安心です。

相続前に建て替えを行うメリットについてのまとめ

建て替えのタイミングは相続前がベストです。なぜなら、以下の2つのメリットがあるからです。

- 相続前に建て替えると相続税が抑えられる

- 親子で協力すると住宅ローンが組みやすくなる

具体的には、3,000万円の現金を使って建て替えると、単純計算で相続税が約200万円ほど抑えられます

また、親子で協力して住宅ローンに申し込めば、銀行からの信用が得られやすくなるので資金調達も簡単です。

したがって、建て替えのタイミングに迷っている方は、相続前である今のうちに建て替えを検討しましょう。